亚搏体育 增速“秒杀”阿里与好意思团, 京东作念对了什么?

半夜下单进口零食组合,清早购买抑止咖啡豆,午间为行将到来的周末遴荐户外用品…通过线上平台,铺张者仍是越来越风气手指轻轻小数、即可赶快获取思要的居品,而咱们强大生计中这一幅幅全天候、碎屑化的铺张图谱,也迟缓凝结成了一个越发广阔且活跃的市集。

把柄中商产业筹备院发布的《2026年中国即时零卖行业市集前程预测筹备敷陈》,2025年我国即时零卖限度超9700亿元,到2026年,这个数字展望将破损1.2万亿元。

围绕这个万亿市集,互联网巨头之间的竞争已然全面打响,这也充分开释了土产货生计劳动的发展后劲。更令东谈主感到欢娱的是,放大到系数这个词线上零卖,以即时零卖为切口,传统电商行业借助低频的运筹帷幄购物与高频的即时需求之间的“化学反馈”,也正在欣慰出新的增长活力。

这在京东的身上尤为彰着。

巨头的分化:有东谈主停滞,有东谈主最初

传统电商的大盘中,红利消灭,增长失速,浸透率趋于粗豪,仍是困扰了平台及商家许久,但透过一份土产货生计铺张明察的敷陈,咱们看到了不一样的信息。

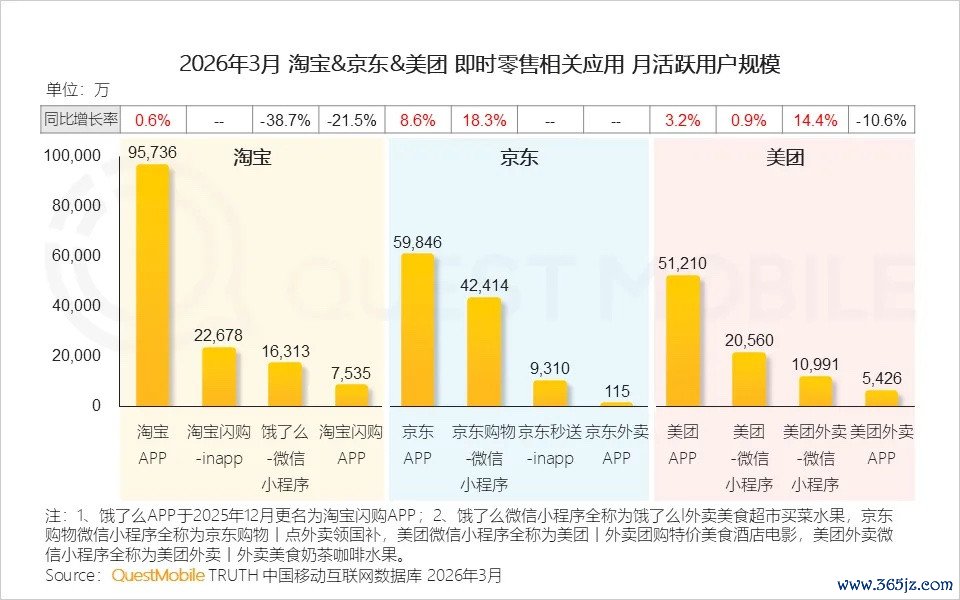

5月19日,QuestMobile发布了一份《2026土产货生计铺张明察敷陈》,敷陈指出传统孤苦外卖平台流量普遍下跌,用户需求正在从单一外卖场景向空洞铺张平台转移。这从用户使用频次的增长不错看出,外卖业务的浸透重塑电商平台用户行动模式,使得2026年淘宝、京东主站用户使用频次能保管10%以上的同比增长,而好意思团普遍低于10%,以至一度下滑。

其中京东增长幅度最大。2026年3月,月东谈主均使用次数37.2次,同比增长13.6%。

主APP的用户限度增长上,京东也以完全上风最初。敷陈炫夸,截止到2026年3月,淘宝APP、京东APP、好意思团APP月活用户分歧为9.57亿、5.98亿、5.12亿,同比分歧加多0.6%、8.6%和3.2%。

外卖大战扫尾后,土产货生计劳动的竞争干线从单纯的价钱补贴转向了供应链效力与品性劳动的空洞比拼。平台之间进行多维的、生态化的、跨场景的较量,驱使铺张者的用户心智出现了新的变化,将“即时零卖”默许为“空洞铺张进口”。这让京东、阿里、好意思团在土产货生计劳动市集上攻守易势,更径直影响了系数这个词线上零卖铺张的争夺战。

咱们看到,三大巨头的发展态势仍是呈现出一定的分化:京东增长最初、阿里举座自如、好意思团被迫失守。

从昨年掀翻外卖大战起,京东极具前瞻性的布局和强势的派遣,令其在这一轮的土产货生计劳动竞争中掌抓了较大的主动权,业务协同的成果也率先在京东生态内展现与放大。

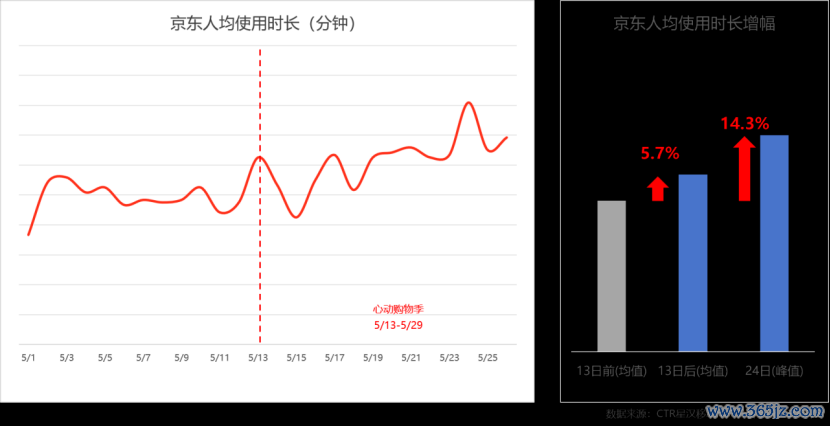

本年6·18,咱们看到京东的用户活跃增长依旧迅猛。据CTR星汉移动用户分析数据炫夸,京东自5月13日预热行动运转,日均DAU比行动之前增幅跨越20%。除DAU增长外,在用户粘性方面也有较为彰着的普及,用户日均使用时长较行动前增长5.7%,增幅峰值达到14.3%。

阿里雷同吃到了土产货生计劳动的红利,可似乎还无法带动起中枢的电营业务。在QuestMobile的敷陈中,淘宝主站用户使用频次诚然完了了10.9%的增长,月活却仅增0.6%,险些不错忽略不计。

一方面,这是因为淘宝现时的体量仍是到达天花板,增长基本见顶,实难撬动更大的增量空间;另一方面,阿里在我方广阔的生态体系内,试图买通和串联起土产货生计劳动与其他业务的铺张场景,可不是每个流量进口的业务线齐能完了与土产货生计劳动的有用协同,创造增量。高德扫街榜等于最直不雅的例子,运转时扯旗放炮,尔后高开低走,如今基本宣告失败。

开云体育(中国)官方网站好意思团的处境更为被迫,不仅赖以依存的中枢外卖业务,碰到来自不同维度的竞争,况且跟着更多的巨头进入土产货生计劳动,重塑用户铺张风气,它在土产货生计劳动的订单被分流。

就像抖音,告捷切入好意思团到店团购的腹地,给好意思团带来不小的恫吓。

生态协同的底气,来自空洞电商的坚实根基

因外卖、秒送等高频业务而来的用户,正在成为京东生态的簇新血液,但京东不啻是把他们招引过来,而是依托业务协同,让一次性流量转移成生态内的活跃用户,由此为京东创造了增量。

刘强东曾炫夸一组数据:来京东铺张外卖的铺张者中,亚搏(中国)一站式服务官方网站有40%的东谈主会交叉去买京东的电商居品。

在即时零卖的铺张场景中,咱们不错发现,铺张者遴荐即时零卖的逻辑已发生窜改,他们不仅舒服于“快”,更条款“全”,这种需求变化鼓舞跨品类购买成为常态。而京东手脚空洞性电商平台,全品类的根基为贯串即时零卖带来的复杂铺张需求提供了自然的复旧,这促使即时零卖与中枢零卖业求完了了有用的协同带动与相互浸透。

从衣饰好意思妆到稳定零食、从母婴居品到3C数码、家庭清洁…京东平台险些消灭系数品类的丰富居品,能匡助铺张者措置从特定需求外溢出的其他生计场景下的绝大部分需求。况且跟着更多立异性业态的出现,用户在生态内的转移、积淀也有了更大的空间。

这亦然QuestMobile敷陈中屡次说起的用户心智升维,用户合计“即时零卖”即“空洞铺张进口”。因此,谁能明察并舒服铺张者的空洞性需求升级,谁也就领有了竞争上风。

京东之是以能借助土产货生计劳动告捷激活中枢零卖业务,还在于其聚焦品性外卖、布局自营门店的相反化派遣,在用户对居品及劳动普遍存在质料担忧的布景下,俘获了一大齐有着更高铺张法度的用户,而这部分用户与京东的中枢用户群体不错说是重合的。因此,更容易普及转移。

更弥留的是,京东零卖业务不休打出品性牌,强化优质居品和劳动的标签,这为从土产货生计劳动切入而来的用户提供了丰富的、更顺应他们预期的高质料居品和劳动,大大增强了用户粘性,放大协同效应。

比如京东超市,本年2月,京东APP厚爱上线“百亿超市”频谈,运筹帷幄将来三年进入超200亿元商品补贴,消灭生鲜、休食、酒水、母婴、粮油等强大快消全品类。为了补全我方的商超品类短板,它将Costco、山姆、宜家等优质品牌拉进自家旗舰店,这些品牌坚强的全球供应链选品才能舒服了用户的品性需求。

在即时零卖赛谈上,时效与品性同等弥留。京东依靠达达的配送集结与自营仓储体系相议论,在数码、家电、医药、商超快消等品类上构建了“品性+时效”的体验闭环,而体验的升级,从根蒂上也来自其超等供应链的硬实力。

从细目的增量中找到电商的将来

当电商平台佩带海量用户和多元铺张场景进入土产货生计领域,所激活的不仅是土产货生计劳动的增长,也反向驱动了用户在电商铺张上的活跃。而京东用户限度、粘性双增,仍是径直阐述时平台的事迹提速上。

昨年“双十一”,把柄京东发布的数据,截止2025年11月11日23:59,京东11.11成交额再立异高,下单用户数增长40%,订单量增长近60%。

复旦铺张大数据现实室的数据进一步佐证了这一速率。11.11全周期(10月9日—11月11日)内,京东零卖额增速达15%,在头部平台中保持最初。其中,一直强势的家电、3C数码,赓续保持市集份额第一;面部护肤、生鲜、衣饰等成长赛谈,则完了了增速第一。

恒久以来,京东以3C数码等带电品类为要点打造电商生态,构建了较深的业务壁垒,换来销售的接续增长。如今,一面是中枢基本盘依旧自如,另一面是强大快消等多个品类的增长后劲被全想法开释,京东通过土产货生计劳动与中枢零卖业务的协同效应,获取了更平衡的发展。

更永恒来看,当协同效应进一步放大,用户掀开的频率越来越高,京东APP将从不少用户买家电、3C时才会掀开的器具,造成一个能随时舒服全场景强大铺张需求的超等进口。届时,它会开释出愈加宽阔的铺张后劲。

而放眼行业,跟着平台用户限度和铺张频率接续性提高,京东不错从中完了细目的增量,这在系数这个词电商行业趋于增长停滞的环境下也尤为重要。

以前多年,从实质电商到直播电商再到意思意思电商,电商行业的高速发展基本齐是由里面的业态立异驱动的。如今以土产货生计劳动为切口、带动中枢零卖业务,是电商平台初度确切兴趣上买通了不同的铺张场景,告捷完了了限度化的业务协同。京东的引颈性增长,对外说明了电商行业简略从其他铺张场景中再行找到能源,更为电商平台的将来发展提供引导价值。

自然,土产货生计劳动与电商相互浸透,也让业务的规模变得迂缓,这意味着不管土产货生计赛谈如故电商赛谈,竞争会愈加热烈。

除外卖大战为新开始,土产货生计劳动市集的容颜已然发生窜改,但土产货生计劳动仅仅一个切口亚搏体育,它链接的是一个愈加巨大的、简略和会的、浸透到全球强大生计的铺张领土。京东的布局如今长远到供应链整合、业务协同效力、用户体验优化等多方面,它坚决地走在了最前边。