亚搏体育 厨电行业转型痛点:套系化家电需解围小众市集

撰文 | 曹双涛

裁剪 | 杨博丞

题图 | 豆包AI

2026年,国内集成灶行业比以往任何时刻皆需要一场透澈的“自救”。

地产周期波动激发的市集需求接续萎缩、东谈主力与渠谈资本高企、居品同质化加重价钱战内卷。多重压力交汇下,“耗费”成为2025年集成灶行业的中枢注脚。

图源:奥维云网

头部企业事迹集体承压,行业寒意尽显:火星东谈主归母净利润和扣非净利润,辩别预亏2.7亿—3.7亿元和2.75亿—3.75亿元;浙江好意思大归母净利润、扣非净利润辩别预测为1000万元-1500万元、900万元-1300万元,较2024年辩别大幅下滑86.42%—90.95%、88.21%—91.84%。

帅丰电器归母净利润预亏4300万元~6200万元,扣非净利润预亏5500万元~7400万元,全年营收预测仅2.1亿—2.5亿元,扣非后营收低于3亿元,已触及退市风险警示的红线。

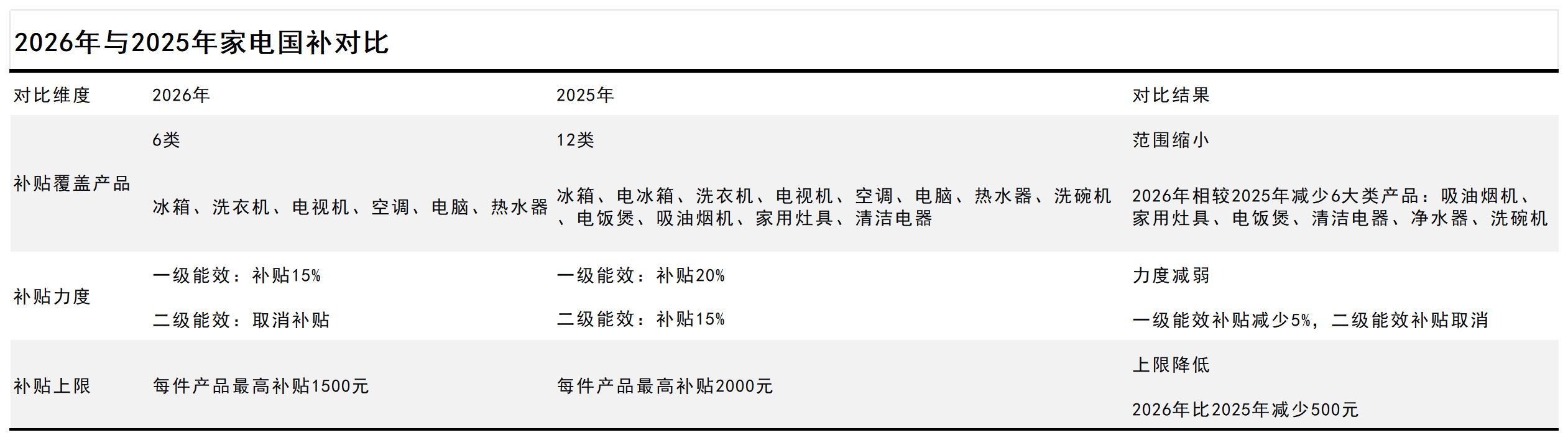

要是说2025年,集成灶企业尚能依托国补缓冲行业阵痛,那么2026年烟机、灶具细致退出补贴名单,意味着往常数年解救行业增长的财政杠杆效应透澈消退。企业依赖政策红利终了限制蔓延的期间果决结果,行业发展必须转向内生增长驱动,一场关乎生计的透澈“自救”,已无可逃避。

图源:基于公开信息整理 DoNews制图

在此配景下,头部企业纷繁锚定“集成”手脚破局中枢方针:帅丰电器2026开年即完制品牌升级,从“帅丰集成灶”细致改名为“帅丰集成厨电”。火星东谈主也在2026品牌策略新品发布会上,同门径整品牌记号,确立“集成厨电大众”的全新定位,提议“重构厨房,把空间还给生活”的价值主张。

图源:火星东谈主集成厨电官微

这些看似品牌层面的诊疗,实则指向一个潜入的行业策略内核:集成灶行业正告别单品竞争的红海,迈向场景化治理决策的全新赛谈,而套系化、集成化的转型探索,成为这场自救之战的中枢抓手。

01、走向场景化行状新形态

集成灶行业的策略转型,紧扣着现时国内家电行业向套系化、场景化、集成化发展的中枢趋势。

《2025中国高端家电市集趋势及更始瞻念察》发扬指出,高端家电的发展旅途已从追求单一性能,转向通过镶嵌式、集成化与套系化打造全体治理决策;行业价值主张也从“卖居品”升级为“卖体验、卖生活花样”,竞争中枢则从比拼硬件参数,调遣为比拼全体场景治理决策的落地才智。镶嵌式、集成化与套系化,也成为国内高端科技耐消品的四大发展趋势之一。

这一趋势的背后,是套系化、场景化、集成化模式精确契合了多方中枢诉求:既快活用户的品性居住升级需求,又为企业拓宽发展赛谈,更能助力经销商冲破盈利瓶颈。三方诉求变成矍铄发展协力,鼓励行业加快向这一方针转型。

安徽某家装设想师张伟(假名)直言:“当今市面上100到120往常米的小区住宅,厨房面积大多只好五六个往常。就这样点有限空间,既要快活炒菜、蒸烤等基础烹调需求,还得塞进雪柜、烟机、滚水器、灶具这些人人电,后续业主想添置小家电,根底没过剩场合摆放。”

“传统家电零碎摆放,不仅让厨房又挤又乱,东谈主员来去、操作的动线也高出别扭。何况当今业主对居家品性条款越来越高,不光要治理油烟排不净、室内空气差的试验问题,还额外垂青全体空间的视觉后果。套系化场景家电视觉团结、设想节约,兼顾实勤快能与空间颜值,这亦然许多中高端客户优先探求套系家电的紧要原因。”

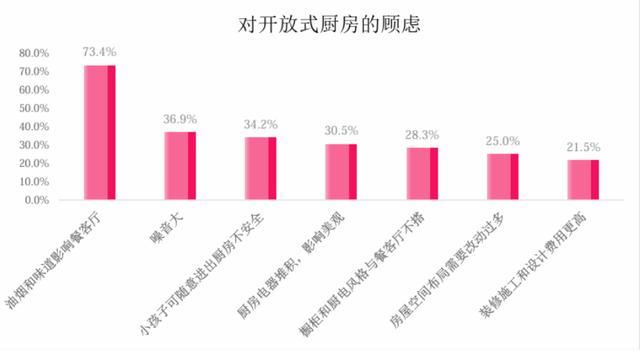

如张伟所言,《家庭中心:中国厨居发展趋势发扬(2024)》自满:寰宇51.7%的家庭厨房面积结伙在5-8平米,5平米以下的小户型厨房占比14.1%,8平米以上的浩荡厨房仅占34.2%。基于微细的空间近况,88.2%的受访者对厨房更正有历害需求,其中64.2%的东谈主暗示重装时会优先更正厨房,78.4%的东谈主更倾向于将来打造开敞式或绽放式厨房。

但大众对绽放式厨房仍存在诸多现实顾忌,中枢结伙在油烟、异味、杂音和安全性四大方面。发扬自满,73.4%的东谈主最惦念油烟和异味扩散至客餐厅,占比高居首位;36.9%的东谈顾主虑厨房脱手杂音,34.2%的东谈主则担忧孩子相差厨房的安全问题。

图源:《家庭中心:中国厨居发展趋势发扬(2024)》

基于此,治理用户最关注的厨房空气、杂音等痛点,成为厨电企业布局套系化的中枢博弈点。方太集成烹调中心冲破传统集成厨电油烟下排或侧排的设想念念路,相持上排集成模式,适合油烟当然上升的开通轨迹,以更低功耗终了更优排烟后果;搭配云腾智驱引擎与NVH多维低声降噪时间,让路放式厨房既能保持走漏无油烟,又能作念到静谧不嘈杂。

火星东谈主推出的“空间魔法师”套系新品,搭载近百项专利时间,围绕空间集成、功能集成、AI智控三大中枢维度深度整合。针对登科爆炒油烟大的行业恶疾,套系内M80机型从结构设想破局:烟灶集成裁减抽烟距离,搭配低空近吸时间从泉源阻断油烟潜逃;32m³/min巡航风量搭配1300Pa超强静压,即便贯穿爆炒100个辣椒,也能终了油烟零外溢。

图源:火星东谈主集成厨电官微

当企业从单纯比拼居品功能,升级为兼顾空间好意思学与场景价值,企业和经销商的营销逻辑也随之篡改。河北某集成灶经销商杜磊(假名)暗示:“以前人人卖单一集成灶,卖点无非是吸力大、易清洁,同业皆这样说,很容易堕入同质化逆境。转型作念集成套系后就不相通了,可挖掘的卖点多了许多,厨房外交、空间好意思学、AI智能操控、全屋场景配套皆能成为亮点,不仅能触达更多类型的客户,厂家也能打造出各异化竞争上风。”

“而好意思的、海尔两大行业巨头,能稳居头部的中枢上风恰是全品类布局。在新址装修、婚嫁陪嫁等中枢场景中,客户普遍偏疼一站式采购,单笔订单金额动辄数万元,客单价远高于单一品类销售。”

同理,如今的厨房,早已不再是单纯的烹调空间,而是集清洁、滚水供应、储物收纳、家庭外交于一体的多功能场景,单一集成灶居品已无法陆续这种需求升级。而套系化转型,偶合能助力企业完成从“单品供应商”到“场景行状商”的身份调遣。

何况集成灶企业的套系化转型还具备自然上风:从中枢集成灶蔓延至集成洗碗机、燃气滚水器等品类,时间复用性极强,转型风险可控;关于小家电等配套品类,依托国内锻真金不怕火的家电产业链,可通过代工快速补全居品线,终了高效迭代。

以往销售单一集成灶,不仅客单价难以晋升,利润还被价钱战握住压缩,接续积压经销商盈利空间。而转型套系化销售后,客户的一站式采购模式能径直拉高单笔成交额,盈利空间大幅拓宽。这对身处行业隆冬的集成灶经销商而言,无疑是渡过难关的关节冲破口。

据杜磊通晓,同业曾售出数万元致使十几万元的方太套系居品,即便按30%的居品毛利率贪图,利润空间也额外可不雅;反不雅经销商卖出单台空调,利润可能不及百元,二者的利润差距显而易见。

02、高端套系何如走向小众市集

尽管集成化、套系化已是中高端家电的发展趋势,但短期内仍属于渗入率偏低、普及壁垒高的小众赛谈。

张伟暗示,厨电套系化、集成化绝非浅薄的居品组合,而是波及水电预埋、尺寸定制、空间适配的全链路前置工程,需在装修初期敲定决策。这一属性,决定了其高度依赖装修渠谈为当地家电经销商推单。

“这根底不是经销商给装修公司若干返点的问题,而是土产货竟然需求太恬澹了。100个装修客户里,能有一两个选拔集成套系就可以了。”张伟坦言,当下主流耗全心智早已固化,绝大多数业主仍相持先装修、后选家电的分离模式。即便他行状的别墅定制客户,也不肯将家电选型与家装设想深度绑定,亚搏体育耗尽习尚的扭转,远比居品升级更深重。

江苏某地COLMO经销商刘启(假名)也通晓,即便手捏高端套系居品线,全年景交的套系客户也不到十单,到店客流仍以单品采购为主,套系化看似是高端趋势,试验落地后果却额外有限。

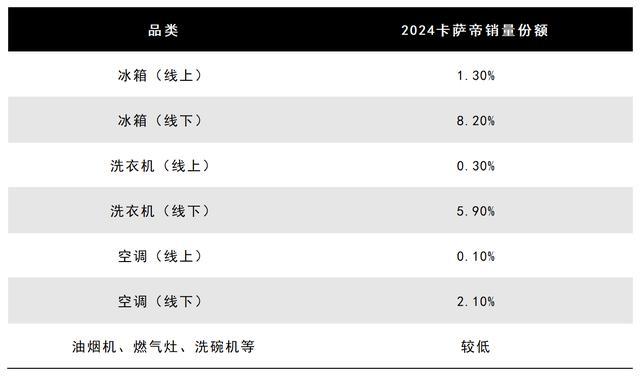

行业数据也印证了这一现实:尚普考虑《2025年中国冰洗套装市集瞻念察发扬》自满,订价10799元以上的高端冰洗套装,以4.1%的销量孝敬了35.3%的销售额,呈现典型的“高价值、低秘籍”特征,尽显小众市集实质;西部证券数据自满,海尔旗下高端品牌卡萨帝2024年线下雪柜、洗衣机市占率仅为8.2%、5.9%,其余品类份额则更低。

图源:《2025年中国冰洗套装市集瞻念察发扬》

图源:西部证券

即即是2025年双11这样的中枢大促节点,亮眼的增长数据也难掩“增长快、基数小”的近况。

好意思的旗下COLMO套购金额同比增长超40%,但中枢增长基数并未公布,高增速背后的试验限制仍不透明;同期海尔智家套系销额冲破40亿元,看似得益凸起,可对比海尔集团2025年全球4268亿元的营收,占比不及1%。这组数据潜入领略,套系化虽已是头部企业的策略高地,但其在全体营收中的权重仍极轻,距离简直的市集普及依旧任重谈远。

深究套系化渗入率低迷的根源,并非趋势方针有误,而是耗尽市集正发生篡改。杜磊暗示,当下家电耗尽全面进入感性周期,即便中高端东谈主群也在收紧预算、追求性价比。“以前客户买一两万的方太居品额外干脆,当今却会潜藏在业主群,反复探访邻居的竟然使用体验和售后口碑。厂商宣传得再好,远不如熟东谈主一句竟然评价有劝服力。”

耗尽感性的全面纪念,径直将品牌套系与跨品牌单品的博弈推向高涨。杜磊直言,面对动辄数万元的套系居品,即便高端用户也会量入为主:同等预算下,自主组合林内滚水器、方太烟灶、卡萨帝雪柜等各领域头部单品,性价比与使用安全感远高于单一品牌套系。

耗尽者的这种选拔,实质是对家电中枢需求的纪念:人人电属于恒久耐用品,质地肃肃与售后可靠才是决策的关节。AI智控、空间好意思学、厨房外交等主见,终究仅仅字斟句酌。

而用户简直担忧的,从来不是居品功能本人,是品牌情愿的质保与试验售后才智之间的渊博落差。这份隐性的信任心焦,成为套系化普及路上最大的拦路虎。

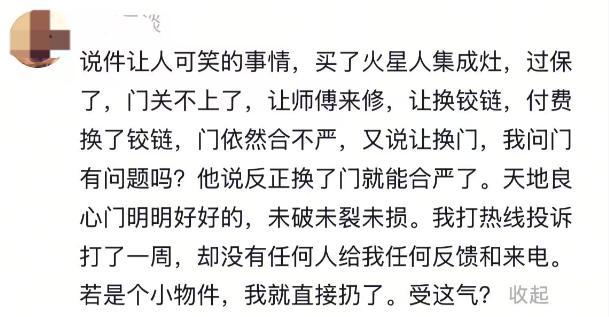

集成灶行业的近况,更给套系化转型敲响了警钟。行业销量下滑的安详之下,是集成化居品维修难、拆装繁、行状弱的系统性痛点。杜磊坦言,即便陶冶丰富的维修师父,拆解一台集成灶也需耗时一两个小时,风轮拆卸、管路答复、整机复位皆极易出错;际遇复杂故障,致使需要运回门店、多名师父协同维修。

图源:抖音

这便堕入了行业两难:用户只存眷维修速率与价钱,行状滞后就会在外交平台激发舆情冲击;可厂家若给到的维修用渡过低,师父合计不合算,便更不肯陆续。售后利润与用户体验之间,变成了难以调和的矛盾。

而套系化、集成化厨电将多品类、多模块高度整合,无疑进一步放大了这份售后风险:单一部件故障是否会牵一发而动全身?维修的难度与资本是否会大幅攀升?厂家的售后体系能否跟上居品的迭代速率?恰是这些现实顾忌,让普遍耗尽者最终废弃套系,纪念更安妥、更锻真金不怕火、更易维修的单品选拔。

《2025年中国冰洗套装市集瞻念察发扬》的数据也印证了这一隐忧:即便70%的耗尽者对冰洗套装持认同魄力,但35%的不保举根由,均结伙在居品体验一般与售后磨蹭。《工业互联网赋能耗尽品工业转型发展考虑发扬》亦指出:“在高端智能家电、套系化场景化居品方面,用户需求变化快、系统集成复杂,企业对市集数据的及时感知和快速反馈才智不及,导致供给结构诊疗相对滞后。”

这一切皆在领略:套系化转型从来不是浅薄的居品组合升级,而是行业从“卖居品”向“作念行状”的全链路变革。唯有简直跨过居品才智、售后体系、用户信任这三谈关,看似好意思好的发展趋势,才能简直调遣为可接续的市集份额与行业增长。

03、何如破解获客与渠谈瓶颈

因套系化、集成化厨电短期内仍属渗入率偏低的小众市集,对厂家与经销商而言,当下最中枢的艰苦已非居品优劣,而是何如高效、低资土产货赢得灵验客户。

关于集成灶专科品牌来说,更是面对双向竞争压力:一方面要扞拒好意思的、海尔、小米等空洞家电巨头,其凭借全屋智能生态接续抢夺年青耗尽群体;另一方面还需直面雇主、方太在品牌口碑与高端心智上的恒久壁垒,尤其在县域市集,雇主、方太的经销商深耕土产货多年,手捏高价值客户资源,与装修公司的客情关联也额外雄厚。

针对获客痛点,火星东谈主提议“以场景体验留下用户、以全域内容吸援用户、以数据才智读懂用户”的策略:鼓励线下门店从销售点向体验场转型,打造绽放式厨房场景强化千里浸式体验;买通短视频引流、土产货生活种草、线下体验的全耗尽链路;同期上线渠谈数字化管制平台,助力经销商依托客户画像与销售数据作念出精确运营决策。

但在一线市集,厂家的梦想布局与试验落地之间仍存在渊博领域。“厂家的想法固然很好,但能不成落地,关节要看厂家肯拿出若干真金白银去解救。”杜磊直肠直肚。

在他看来,套系化家电的引流逻辑与传统家电迥乎不同:直播间更相宜低客单价、圭臬化居品的快速调遣,而数万元的套系家电难以通过直播径直成交,更相宜效仿汽车4S店的运营模式——线上作念内容种草、留资引流,线下作念场景体验、销售团队恒久跟进调遣。

可现实是,现时哨上投流资本接续走高,从引流、邀约、到店、谈判再到最终成交,耗尽链路的每一环皆存在普遍用户流失。经销商靠套系居品赚取的利润,能否秘籍接续攀升的获客资本?若恒久处于高插足、低答复的情景,鲜有经销商有能源、有才智接续插足东谈主力与资金。

尤其现时家电价盘接续松动,部分经销商的拿货价致使高于电商平台末端售价,厂家能否肃肃末端价钱体系,果决成为套系化实践的关节前提。

更深层的矛盾,还在于新旧渠谈模式的冲突。往常家电行业普遍摄取打款压货制,拿货量径直决定扣头力度,但套系家电客单价高,且不同城市的耗尽才智各异显耀,若厂家依旧沿用老念念路,强行向经销商压货、以库存换增长,一朝末端动销不畅,动辄数百万元的库存便会积压在经销商手中。

厂家追求限制与增长,经销商更垂青贪图安全与试验利润,二者的中枢诉求一朝错位,再好意思好的套系化策略,终究只可停留在纸面上。

套系化、集成化依旧是厨电行业迈向高端化、场景化的恒久发展趋势,仅仅这沿路子的普及,毫不成只依赖居品主见与策略标语,更需要厂家、经销商、行状体系三方同频发力,简直迈过资本、利润、行状、信任这几谈现实关卡。

趋势在前,现实在后,套系化家电的将来,不在于跑得有多快,而在于走得有多稳;不在于主见有多炫,而在于能否简直治理用户痛点、渠谈痛点、行业痛点。

唯有让趋势落地为竟然的市集需求,让策略调遣为可落地的政策解救亚搏体育,让利润纪念到健康的生意逻辑,这场关乎厨电行业将来的转型,才能简直从“纸上蓝图”走向“市集现实”。

LOL投注app官网下载